こんにちわ!無事に2021年の確定申告を終えた、だら奥あーこです♪

去年は1年分をまとめてやってひどい目にあったので…今回はコツコツ帳簿付けをしておきましたよw

「主婦も確定申告するの!?」という人向けの記事はこちら↓

…ところで、在宅ワークである程度以上稼げるようになってくると「扶養」についても気になってきませんか?

私自身も「扶養の範囲内で働きたい」と思いつつ「扶養とはなんぞや?」という部分から悩みまくりました(汗)

「103万円、130万円の壁」なんて言葉を聞いたことがあっても、その具体的な内容まで把握できている人は、意外と少ない印象。

そこで今回は、在宅ワークで働く主婦が知っておきたい、扶養に関する知識を紹介していきます!

「全然分からない…」という人にはもちろん、「ある程度は知ってるよ」という人も確認の意味で読んでみてくださいね。

そもそも、扶養ってなに?

パート・在宅ワークを問わず主婦が働くとほぼ必ずついて回るのが「扶養の範囲」という言葉ですよね。

聞いたことがある人は多いと思いますが、「扶養」には主に2つの種類があることまで、知っていますか?

- 税金面での「扶養」

- 社会保険の「扶養」

扶養の制度が難しく感じるのは、この2つの扶養に関する情報がごちゃ混ぜになってしまっていることが原因のほとんど。

同じく「扶養」と呼ばれる制度ですが、それぞれ適応される条件や内容は全く異なるもの。

正しく理解するためには、それぞれを分けて考えるようにする必要があるんです。

税金、社会保険ってなに?おいしいの?

そこも分かりやすく、それぞれの見出しで説明していくよ。

税金や社会保険にも複数種類があるから、簡単に説明はできないんだよね。

そっか。ママがんばれー!!

ありがとう、ひーくん♪

在宅ワークってどこまでを指すの?

そもそも、在宅ワークと聞いて連想する仕事内容や働き方は、人によってバラバラですよね。

基本的には、特定の企業や団体に雇用されず収入を得ている人のことを指す言葉です。

- 個人事業主

- フリーランス

- 自営業

など

新型コロナの影響で普及したリモートワークや在宅勤務は、会社から給料をもらっているので全く異なる働き方です。

ちなみに、私はフリーの在宅”ライター”として働いています!

ある程度(年間40万円程度)の収入がある人は「開業届」を出して「確定申告」をしている人も多いはず。

しかし、開業届を出していなくても、自分で仕事をして稼いでいる人なら在宅ワーカーと名乗ることはできますよ。

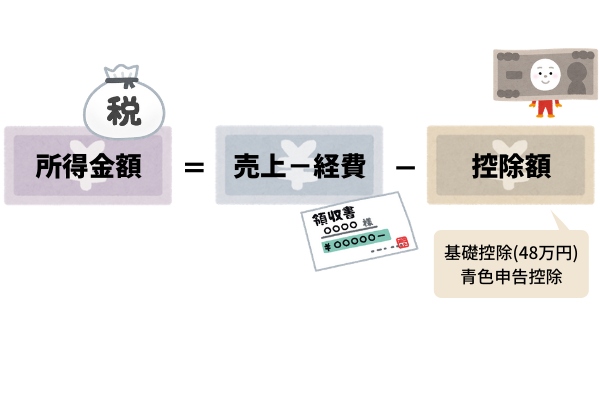

在宅ワーカーの所得金額の出し方

税金の計算をするときに必ず出てくる「所得金額」という言葉ですが、働いて得られるお金の全てを指すものではありません。

所得金額=(売上-経費)-控除額

扶養の範囲ギリギリで稼ぎたいなら、売上金の計算と合わせて経費についても考えておくことも大切に。

仕事上必要なコストのこと。売上から差し引いて、収入を算出する。

経費の一例

- 仕入れ費用(商品、材料代など)

- 家賃(仕事で使うスペース分に限る)

- 水道光熱費(電気、ガス、水道代のうち、仕事で使った分)

- 通信費(電話代、インターネット費用など)

特に、材料費や仕入れ費用、外での打ち合わせが多い人は小まめに経費の集計をするといいかも。

あれ?ママの仕事って経費かかるの?

在宅ライターも、書籍代やPC関連費などを経費として売上から引けるよ。

じゃあ、ぼくの絵本も経費で買って!!

えっ…。仕事に必要なもの以外は経費にできないよー!?

さらに、売上から経費を引いて収入を算出したら、そこから”控除額”に当たる「基礎控除」や「青色申告特別控除」も引いて、所得金額となります。

- 基礎控除…48万円

- 青色申告特別控除…10~65万円

基礎控除は誰でも一律同じ額ですが、青色申告特別控除の額は確定申告の方法によって大きく異なるのが特徴。

最高額の控除を申し込むためには、税務署への専用の書類提出はもちろん、複式簿記・マイナンバーカードなど、事前の準備も必要となります。

直前で慌てたり、断念したりしないように早めに備えておきましょう!!

私は、マイナンバーカードのICチップを読み取る手順でつまづきました…(泣)

扶養その1「税金面の扶養」

「税金面の扶養」は、妻の所得金額に応じて夫の所得税や住民税の一部が控除される制度のことです。

妻や夫の所得額によって適用される制度や控除額が変わるのが大きな特徴。

- 夫の所得税、住民税に「配偶者控除」「特別配偶者控除」がつく

- 控除額は夫婦それぞれの所得金額で異なる

また、所得に応じて課税額や控除額が変わる税金には「所得税」と「住民税」の2種類があります。

それぞれのルールを順番に紹介していきますね。

1.所得税の扶養控除

まずは、「所得税」の配偶者控除と特別配偶者控除についての解説です。

個人の所得に対してかかる税金。1年間の所得金額に応じて税率が変動するのが大きな特徴で、管轄は国税庁。

- サラリーマンなどの給料所得者

…毎月の給料から天引き - 自営業や副業など事業所得(雑収入)がある人

…確定申告後に納付書が届く

よく税金で半分持っていかれる〜って聞くけどコレのこと?

そうそう!これのこと!(よく知ってるなw)

ちなみに、給料から天引きされている所得税は控除適用前の額です。天引きで払いすぎた税金は、年末調整で戻ってきますよ。

夫婦間で使える所得税の控除には「配偶者控除」と「配偶者特別控除」の2種類があるので、それぞれ詳しく見ていきましょう。

所得税の「配偶者控除」

所得税では、妻の年間所得金額が48万円以下の場合は「配偶者控除」の適用対象となっています。

配偶者控除は、夫が払うべき所得税から38万円が控除される制度です。

夫が会社員の場合は基本的に、年末調整で妻の年収を申告すればOKです。在宅ワークの確定申告は年明けに行うものなので、少し早めに見込み年収額を出しておくと慌てずに済みますよ。

夫の所得税額から最大38万円が引かれるので、対象に入れるかどうかで世帯の手取り額が大きく変わりますよね。

ちなみに、夫の所得金額が900万円を超える場合は、段階的に控除額が減少します。( 参考 国税庁HP)

| 納税者(夫)の年間所得金額 | 控除額 |

|---|---|

| ~900万円 | 38万円 |

| ~950万円 | 26万円 |

| ~1,000万円 | 13万円 |

ぼくのパパの所得はいくらかな~!?

えっ、それはナイショだよ!??

所得税の「配偶者特別控除」

妻の年間所得が48~133万円の場合は「配偶者特別控除」が適応されます。

こちらも、夫の年間所得額に応じて控除額が変わる点は配偶者控除と同様。

ただし、妻の所得が95万円を超えると徐々に控除額が減っていくのが大きく異なる点です。( 参考 国税庁HP)

| 配偶者(妻)の所得額 | 本人(夫)の所得 900万円以下 | 本人(夫)の所得 900~950万円 | 本人(夫)の所得 950~1,000万円 |

|---|---|---|---|

| ~95万円 | 38万円 | 26万円 | 13万円 |

| ~100万円 | 36万円 | 24万円 | 12万円 |

| ~105万円 | 31万円 | 21万円 | 11万円 |

| ~110万円 | 26万円 | 18万円 | 9万円 |

| ~115万円 | 21万円 | 14万円 | 7万円 |

| ~120万円 | 16万円 | 11万円 | 6万円 |

| ~125万円 | 11万円 | 8万円 | 4万円 |

| ~130万円 | 6万円 | 4万円 | 2万円 |

| ~133万円 | 3万円 | 2万円 | 1万円 |

妻の所得額が95万円を超えると、その分夫の所得税控除額が減っていくことに。いわゆる”働き損”の状態になるので要注意!

働いても損するなら、ぼくと遊んでよー!

ほんとにね(汗)子どもを保育園に預けたり、家事代行を使ったりして働いた場合は出費の方が大きくなることもあるよ…。

2.住民税の扶養控除

所得に応じて課税される税金には所得税ともう一つ、住民税があります。

- 所得税…国に治める税金

- 住民税…市区町村と都道府県に納める税金

ちなみに、市区町村民税と都道府県民税の2つを合わせて「住民税」と呼び、まとめて徴収される点がちょっと変わっている点。

払う側としては、そんなの大して関係ないんですけどねーw

「配偶者控除」と「配偶者特別控除」は所得税と同じように設けられています。

- 配偶者控除

…最大33万円(夫の所得額に応じて段階的に少なくなっていく) - 配偶者特別控除

…妻の年間所得額が38万~123万円で適用(妻の所得額に応じて少なくなっていく)

控除額や、対象となる妻の所得金額が少しだけ低くなりますが、おおむね所得税と同じ内容です。

夫が払う住民税が減額されるので、世帯収入で見たときに恩恵が受けられるという点も同様です。

ただし、住民税の制度は自治体によって若干の差があることも。

正確な情報は「住んでいる市区町村名+所得税」で検索し、公式HPで確認してみてくださいね。

扶養その2「社会保険の扶養」

税金のほかに、夫が会社で入っている「社会保険」にも扶養の制度があります。

健康保険・介護保険・厚生年金の3つの制度をまとめた呼び方。場合によっては労災保険・雇用保険を含めることもあるが、配偶者の扶養ではこの2つは含まない。

夫が社会保険に入っている場合、収入のない妻はその扶養に入るのが一般的です。

健康保険証を使ったり、年金の納付が免除になったり、恩恵はかなり大きいですよね!

条件は勤務先で異なる

- 年間所得が130万円未満なら扶養でOK

- 月収の規定が設けられている場合もある

- 収入が130万円未満(経費や所得控除を含められない)

- 開業した時点で扶養から外れる

在宅ワークを始めてからも、定められた基準を超えなければ引き続き扶養に入り続けられます。

しかし、その基準は夫の入っている社会保険の規定によって異なるので注意が必要なんです。

かなり大きく条件が異なるので、在宅ワークを始めるなら、なるべく早く夫の職場に問い合わせて確認しておきましょう。

社保の扶養を外れるとどうなる?

在宅ワークで一定額以上稼ぐと、夫の扶養から外れてしまいます。

このとき、会社員やパート・アルバイトで雇用されていれば自分の職場の社会保険に加入できますが、在宅ワーカーの場合は国民健康保険・国民年金に加入することに。

国民”健康保険料”は住んでいる自治体により金額が変わります。

ただし、保険料の半額を会社が負担してくれる社会保険と異なり、国民健康保険は全額自己負担となるので、負担が大きくなる人が大半です。

国民”年金”の保険料は全国一律で、前納や早割を利用すれば、わずかながら節約もできます。

| 月額 (前納分は参考) | 年額 (2年前納分は参考) | 割引額 | |

|---|---|---|---|

| 保険料 (令和3年度) | 16,610円 | 199,320円 | - |

| 早割 (口座振替) | 16,560円 | 198,720円 | 月:50円 年:600円 |

| 1年前納 | 16,315円 | 195,780円 | 月:295円 年:3,540円 |

| 2年前納 | 15,992円 | 191,905円 (2年分:383,810円) | 月:618円 年:7,415円 |

扶養に入っていれば払わなくていいお金なので、できれば押さえておきたいところですよね…。

1年で約20万円になるので、130∼150万円の範囲だと手取り額が減ってしまうのも気を付けるべきポイントです。

ぼくは無収入だから安心だー♪

ひーくんはまだいいけど…。子どもが大きくなってアルバイトを始めたときも、意外と要注意なんだよ!

リンク 実際に、扶養制度で失敗した経験談をいくつかピックアップしたニュース記事もありました。

番外編「勤務先の制度」にも注目!

夫の勤務先が福利厚生の一環として、配偶者手当の支給などを行っている場合もありますよね。

法的な支払い義務があるわけではなく、配偶者手当の有無や内容は会社の方針や社会情勢によって異なります。

配偶者手当のほかに「扶養手当」「家族手当」などの名称が使われていることも多いです。

配偶者手当をもらうための条件も、会社によってバラバラです。

- 妻の所得が103万円以下

- 妻の所得が130万円以下

- 妻が就労していない

- 共働きでも支給される

詳細は就業規則に記載されていますが、人事への問い合わせで教えてもらえることも多いはず。

毎月1万円が貰えているとしたら、年間で12万円。意外と大きな金額になるので、手当がついている人は要チェックですよ!

結局、扶養内でいくらまで稼げるの?

ここまで紹介してきたように、扶養と一言で表してもその種類は様々です。

加えて、自分にかかる住民税・所得税の課税ラインも把握しておきたいところ。

| 扶養の種類 | 所得額のボーダー | 詳細 |

|---|---|---|

| 夫の住民税控除 | 90万円 | 夫の住民税から33万円控除 |

| 夫の所得税控除 | 95万円 | 夫の所得税から38万円控除 |

| 自分の住民税非課税 | 100万円前後 | 市区町村により若干異なる |

| 自分の所得税非課税 | 113万円 | e-Taxで青色申告した場合 |

| 社会保険の扶養 | 130万円 | 夫の加入保険により異なる |

| 配偶者手当 | 夫の勤務先により異なる |

夫の住民税・所得税の控除が満額欲しいなら、自分の所得額は90~100万円に納める必要があります。

自分の住民税が課税されるボーダーも93~100万円の市区町村がほとんどです。

ただし、夫の配偶者控除額が減っても「医療費控除」や「ふるさと納税」などほかの控除制度でカバーできる場合もありますよ。

また、住民税・所得税の課税額も意外と高くはないので、少しくらいはオーバーしても収入減にはならないケースが多いです。

90~129万円の間は、効率は落ちるものの収入は増やせる範囲です。稼働時間に余裕があるなら働いてみてもOK。

子育てや介護などで時間の捻出に苦労している人は、100万円前後をボーダーにするのがいいかもしれませんね。

一番損するのは130万円!

最も気を付けるべきボーダーは、社会保険の扶養が外れる130万円。

社会保険の扶養から抜けてしまうと国民健康保険・国民年金に加入することになり、年額で20万円以上の出費がかかるためです。

だったら、120万円で社会保険の扶養に入ったままのほうがいいじゃん!!

在宅ワークは自分のペースで働けるのが大きなメリット。ですが、収支を考えずに働いてしまうと損することもあるので、肝に銘じておきましょう。

社会保険の扶養に入れる条件は、加入している保険によって「所得」を見る場合と「収入」を見る場合がある点も要注意。

後で慌てないように、早めに確認しておくことが大切です。

社会保険の扶養から外れると一気に出費が増えます。扶養の条件が所得130万円の場合は、129万円を超えないように調整して働きましょう!

なかなか複雑な「扶養」の制度ですが、内容は把握できましたか?

住んでいる場所や夫の勤務先によって微妙に違いがあり、みんなが同じ額とは限らないのもミソでしたね。

一度ですべて理解するのは難しいと思うので「自分の場合はどうかな」と当てはめながら、何度か読んでみてもらえると嬉しいです!

♡コメント♡